L’impôt sur les successions et les donations

est un

taxe

qui est prélevé sur le transfert de biens et/ou de droits par les particuliers. Bien qu’il s’agisse fondamentalement de deux événements imposables différents, les héritages d’une part et les donations d’autre part, on considère qu’un seul chiffre d’impôt couvre les transferts.

mortis causa

en cas de succession, et

entre vifs

dans le cas d’une donation.

Ainsi, au sein de ce type d’impôt, il existe deux branches principales dont la réglementation est inégale mais liée, et dont le lien réside dans la nature de la collecte de l’acquisition effectuée par le contribuable.

-

Impôt sur les successions

:

Impôt direct, personnel, subjectif et progressif (car plus la base imposable est élevée, plus le taux d’imposition est élevé), il est prélevé sur les plus-values obtenues par les personnes physiques à titre gratuit et mortis causa.

mortis causa

.

-

Impôt sur les dons

:

Un impôt direct, personnel, subjectif et progressif prélevé sur les augmentations de patrimoine

entre vifs

obtenus gratuitement par les personnes physiques. Outre les dons, les opérations suivantes sont également soumises à l’impôt : L’annulation de dettes effectuée dans un esprit de libéralité, La renonciation aux droits en faveur d’une personne déterminée, La prise en charge de dettes avec libération du débiteur précédent, Le désistement en justice ou en arbitrage en faveur de l’autre partie effectué dans un esprit de libéralité et Le bénéfice économique dérivé de contrats d’assurance-vie, lorsque la personne bénéficiaire n’est pas la personne contractante.

Si le transfert d’actifs est d’un

onéreux

le chiffre de la taxe applicable serait le

Taxe sur les transferts onéreux de biens.

.

Lorsque ces opérations sont réalisées par une personne morale (société, fondation, etc.), elles sont soumises à l’impôt sur les sociétés.

La loi de l’État établit comment calculer le

base imposable

de la taxe. Toutefois, le calcul de la

revenu imposable

et le taux applicable dépend de chaque

Communauté autonome

. L’inégalité de la réglementation en Espagne a été, et est toujours, une source de controverse.

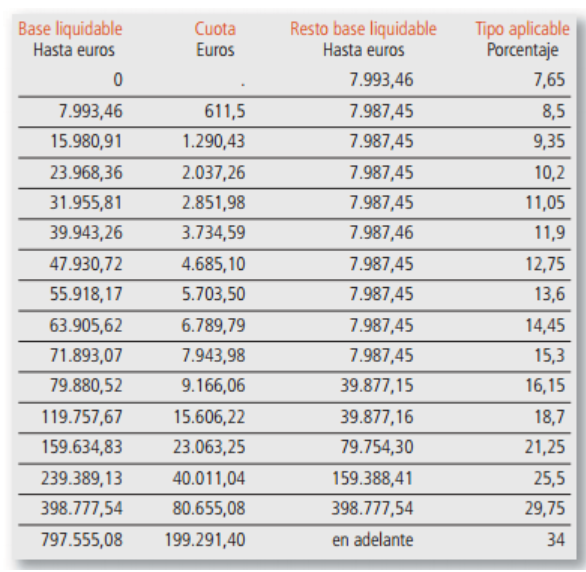

Pour le calcul de l’impôt sur les successionsLa première étape consiste à calculer la base imposable, qui est la valeur nette des biens et des droits qui composent la succession brute, moins les charges, les dettes et les dépenses. Elle est ensuite divisée entre chaque héritier et la somme des assurances-vie donne lieu à un revenu imposable pour l’héritier. taxe.

Cependant, les calculs ne s’arrêtent pas là. Pour calculer l’impôt à payer, il faut appliquer des coefficients multiplicateurs qui varient en fonction de la richesse préexistante de l’héritier et du lien entre l’héritier et le défunt.

Enfin, il reste à appliquer les déductions et abattements pertinents à la dette fiscale. Là encore, ce sont les Communautés autonomes qui sont compétentes pour réglementer ces déductions.

Ainsi, par exemple,

la Communauté de Madrid établit un abattement fiscal de 99 % pour les descendants, conjoints et ascendants.

. C’est ce qui fait qu’il est beaucoup plus avantageux d’hériter dans les mêmes conditions à Madrid que dans d’autres Communautés, comme les Asturies ou l’Andalousie, qui ne disposent pas de cette remise ou de ce rabais de 99 %.

Le site

calcul du don

est similaire à celle de l’héritage. Pour déterminer la base imposable, il est tenu compte de la valeur nette des biens et droits transférés. Dans le cas de dons d’argent, elle sera payée sur le montant reçu, comme c’est le cas lors de la remise d’une dette. Dans le cas de la donation d’un bien, ce sera la valeur cadastrale, la valeur IBI, qui est communément prise comme référence.

Comme ce fut le cas pour l’héritage,

le degré de parenté est la clé de l’impôt sur les donations.

Dans ce sens, on appliquera les mêmes tables que celles que nous avons déjà vues dans le cas de l’héritage.

Il en va de même pour les donations que pour les héritages,

la réglementation autonome varie énormément d’une communauté à l’autre.

. Pratiquement toutes les régions autonomes établissent une sorte de rabais. Les plus courantes concernent les donations entre parents au premier degré et il vous faudra vous rendre dans chaque région pour connaître le pourcentage spécifique. Par exemple, en Andalousie, une réduction de 99% est établie lorsque le donataire, indépendamment de son lien de parenté, a fourni des services dans l’entreprise et s’est vu confier la gestion ou la direction de l’entreprise, et une autre réduction de 99% lorsqu’il s’agit de donner jusqu’à 120 000 euros à un descendant.