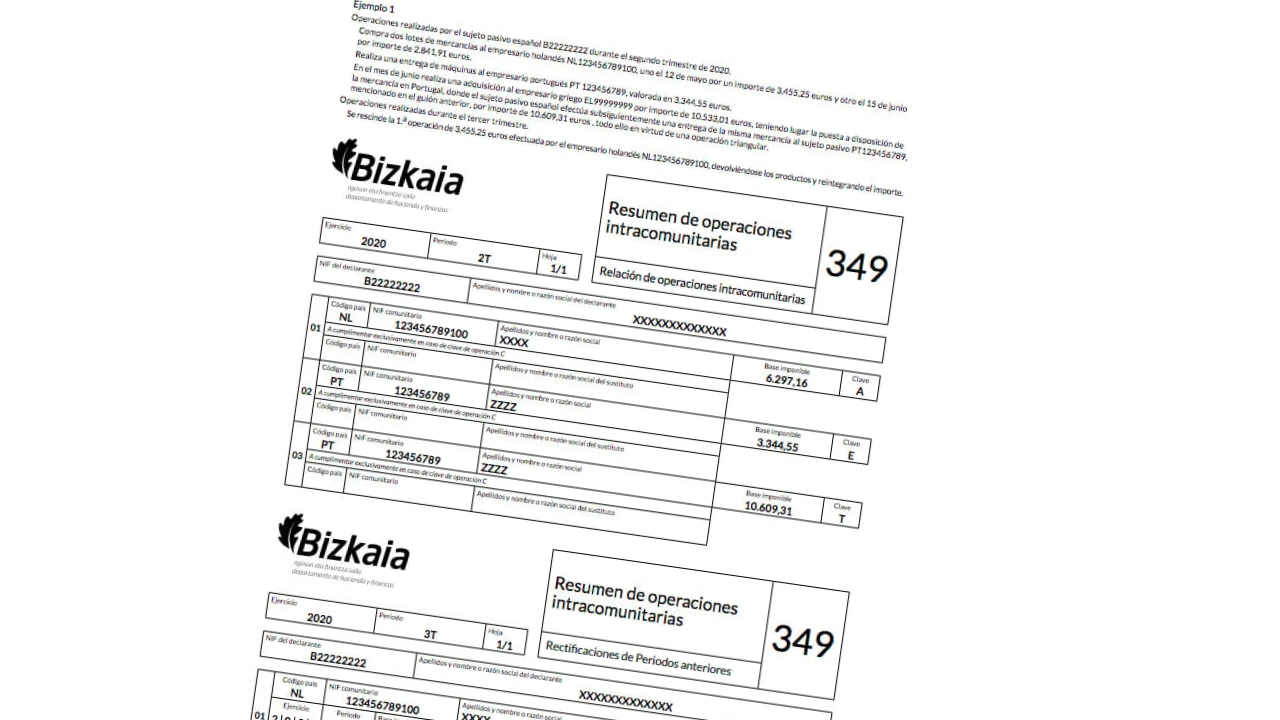

IVA intracomunitario: todo lo que debes saber sobre él en tu empresa.

Pertenecer a la Unión Europea es una oportunidad para las empresas españolas, ya que hace posible que, de un modo sencillo, fluido y rápido, una empresa de Murcia pueda trabajar legalmente para un cliente alemán, contar con un proveedor italiano o vender servicios en Francia. Por eso, es necesario trabajar con IVA intracomunitario, para que cada intercambio económico esté conforme a la normativa fiscal española.

Gracias a esto, se abre un amplio escenario en el que desarrollar cualquier actividad económica de una manera legal y establecida, sin necesidad de obtener permisos especiales o cualquier otra limitación, como ocurría antes con estas mismas naciones o sigue pasando hoy, por ejemplo, al trabajar con Estados Unidos.

Lo único que hay que tener en cuenta es que la actividad empresarial y profesional con cualquier otro país de la CEE debe estar registrada legalmente y generar, cuando sea obligatorio, los impuestos correspondientes para las arcas del Estado. Por eso, conviene conocer todos los detalles sobre qué es el IVA en operaciones intracomunitarias y cómo debe ser tratado este impuesto en la empresa.

Qué es el IVA intracomunitario

Se puede definir el IVA intracomunitario como un Impuesto del Valor Añadido para empresas o autónomos que trabajen con clientes o proveedores de otros países de la UE.

Existe legislación vigente específicamente pensada para valorar este escenario y cada vez es más habitual. Se trata de la Directiva 2006/112/CE del Consejo, emitida el 28 de noviembre de 2006, y que fija un sistema de trabajo común sobre este impuesto para todos los países. Por otro lado, a nivel nacional, habría que revisar la ley 37/1992, del 28 de diciembre, que es la que contempla y rige todo lo relativo al IVA en nuestras fronteras.

El objetivo de ambas normas es facilitar todo lo posible el intercambio económico entre los países miembros, haciendo que la tributación de impuestos no sea un impedimento o un proceso complejo que haga que las compraventas de productos o servicios se limiten por miedo de alguna de las partes de incurrir en cualquier tipo de delito fiscal.